Máte v zahradě novou dřevěnou pergolu nebo jste si konečně postavili tu dlouho slíbenou samostatnou garáž? Gratuluji. Ale zastavte se na chvilku a zeptejte se sami sebe: víte, co se stane, když ji zasáhne blesk, nebo když do ní někdo vbodává nože? Většina lidí předpokládá, že pokud mají pojištěný dům, je chráněno vše kolem něj. Je to ale jedna z největších mýtů v oblasti pojištění majetku v České republice. Bez správného nastavení krytí můžete skončit s tisíci korunami na nákladech za vlastní kapsu.

Pojištění garáže a zahradních staveb není jen o papírování. Jde o přesné nastavení hranic ochrany. Zda vám pojišťovna proplatí opravu rozbité brány nebo vykradené kůlny, závisí na tom, jak definujete vedlejší stavbu, která je stavba funkčně spojená s hlavní budovou, ale fyzicky od ní oddělená. Podívejme se tedy na to, jak nastavit krytí tak, aby fungovalo, až bude potřeba.

Kdy je garáž součástí domu a kdy ne?

První rozhodnutí, které musíte udělat, je administrativní. Pojišťovny se dívají na vaši nemovitost jako na celek, ale pouze tehdy, pokud splňujete podmínky lokality. Pokud je vaše garáž přistavěná k domu nebo stojí na stejné parcele se stejnou adresou, považuje se za vedlejší stavbu. V tomto případě se pojistí společně s hlavním domem v rámci jednoho balíku pojištění nemovitosti.

Situace se však mění, pokud máte garáž postavenou jinde - třeba na pozemku u chaty nebo v jiné části města. Má-li tato stavba vlastní číslo popisné nebo evidenční a jinou adresu než váš hlavní byt či dům, nejde o vedlejší stavbu ve smyslu standardního pojištění. Musíte ji pojistit zvlášť, pomocí samostatné pojistné smlouvy. Některé moderní pojišťovny, jako například Direct, umožňují připojistit garáž na jiné adrese, pokud je vzdálena maximálně 15 kilometrů od vašeho hlavního bydliště. Jiné společnosti, jako je Pillow, nabízejí možnost sjednat samostatnou smlouvu s cenou upravenou podle rizikové mapy (např. povodňová rizika) konkrétní lokace garáže.

Jak určit správnou pojistnou částku

Toto je místo, kde většina majitelů udělá chybu. Často stačí pojistnou částku „nahodit“ nebo vycházet z kupní ceny nemovitosti. To je zásadní omyl. Pojistná částka musí odpovídat ceně obnovení stavby v případě totální škody. Nezáleží na tom, kolik jste za pozemek dali, ale kolik vás bude stát postavit tu garáž znovu dnes.

Do této částky musíte započítat nejen materiál a práci, ale i náklady na demolici starých zbytků, odstranění sutě a nutnou projektovou dokumentaci. Pokud tuto částku podceníte, hrozí vám tzv. podpojištění. Při částečné škodě pak pojišťovna úměrně sníží výši plnění. Například pokud jste měli pojistnou částku o polovinu nižší než reálná cena obnovy, dostanete pouze polovinu náhrady škody.

| Pojistný produkt | Limit pro vedlejší stavby | Maximální částka |

|---|---|---|

| Standard Mini / Standard (ČSOB) | 10 % z částky hlavní stavby | 100 000 Kč |

| Dominant (ČSOB) | 10 % z částky hlavní stavby | 200 000 Kč |

| Premiant / Premiant Plus (ČSOB) | Není stanoven procentuální limit | Bez omezení |

Vidíte rozdíl? U základních produktů může být limit 100 000 Kč zcela nedostatečný pro solidní zděnou garáž. Pokud máte dražší stavbu, zvolte vyšší variantu produktu nebo si sjednejte individuální dohodu o zvýšení limitu.

Co všechno patří mezi vedlejší stavby?

Mnoho lidí si myslí, že pojištění zahrnuje pouze garáž a kůlnu. Realita je širší. Do kategorie vedlejších staveb spadají i terasy, altánky, pergoly, zahradní domky, studny, septiky, čističky odpadních vod a dokonce i oplocení s branami. Zajímavostí jsou zapuštěné bazény. Pojišťovny je často považují za stavbu minimálně z jedné poloviny jejich výšky nad zemí. Zbytek se může řadit k vybavení domácnosti nebo vyžadovat speciální klauzuli.

Důležité je rozlišovat mezi stavbou a jejím obsahem. Pojištění nemovitosti chrání „kostru“ - stěny, střechu, dveře. Obsah garáže (nástroje, kola, zimní pneumatiky) se pojistuje v rámci pojištění domácnosti. Pokud vám v garáži praskne potrubí a voda zničí vaše drahé elektro, platí pojištění nemovitosti za opravu garáže, ale za elektro platí pojištění domácnosti. Ujistěte se, že máte sjednaný komplexní balík.

Plot a zámek: Klíč k vyplacení škody z krádeže

Zde narazíte na tvrdou realitu pojistných podmínek. Chcete-li mít krytou krádež nebo vandalismus z venkovních prostor, musíte splnit bezpečnostní požadavky. Prvním pravidlem je plot. Musí být dostatečně vysoký a pevný, aby bránil snadnému vstupu. Různé pojišťovny mají různé normy:

- Direct: Minimálně 120 cm vysoké oplocení.

- Generali Česká pojišťovna: Stanovuje 130 cm.

- Kooperativa: Vyžaduje 140 cm.

- ČPP: Žádá 150 cm.

- Allianz a ČSOB Pojišťovna: Nestanovují přesnou výšku v číslech, ale požadují konstrukční řešení, které zabraňuje přelezení, prolomení nebo podkopání.

Ale výška plotu nestačí. Druhým kritickým prvkem je zámek. Pokud je branka nebo vrata garáže odemčená, pojišťovna škodu z krádeže neproplatí. Platí princip péče řádného hospodáře. Nechte si klíče doma, zamkněte branku a ujistěte se, že zámek není starý a rezavý. Moderní pojišťovny mohou vyžadovat i certifikované zámky určité třídy odolnosti.

Rostliny a porosty: Kolik musí být zničeno?

Zahrada není jen beton a dřevo. Stromy, keře a trvalky jsou také majetek. Jejich pojištění je specifické, protože rostliny nelze jednoduše opravit. Pojišťovny zde stanovují minimální míru poškození, od které začínají vyplácet plnění. Toto se nazývá francouzská frakce nebo deduktiv.

- Direct: Plnění při poškození alespoň 30 % porostů.

- Allianz a UNIQA: Požadují poškození jedné třetiny (cca 33 %).

- Kooperativa: Stačí poškození jedné čtvrtiny (25 %).

Pokud vám liják ohne stromy jen z 20 %, u Allianz ani Directu nedostanete nic. U Kooperativy byste mohli mít šanci. Proto si vždy přečtěte konkrétní podmínky týkající se vegetace, zejména pokud máte na zahradě drahé okrasné stromy nebo ovocný sad.

Co pojištění garáže NEchrání?

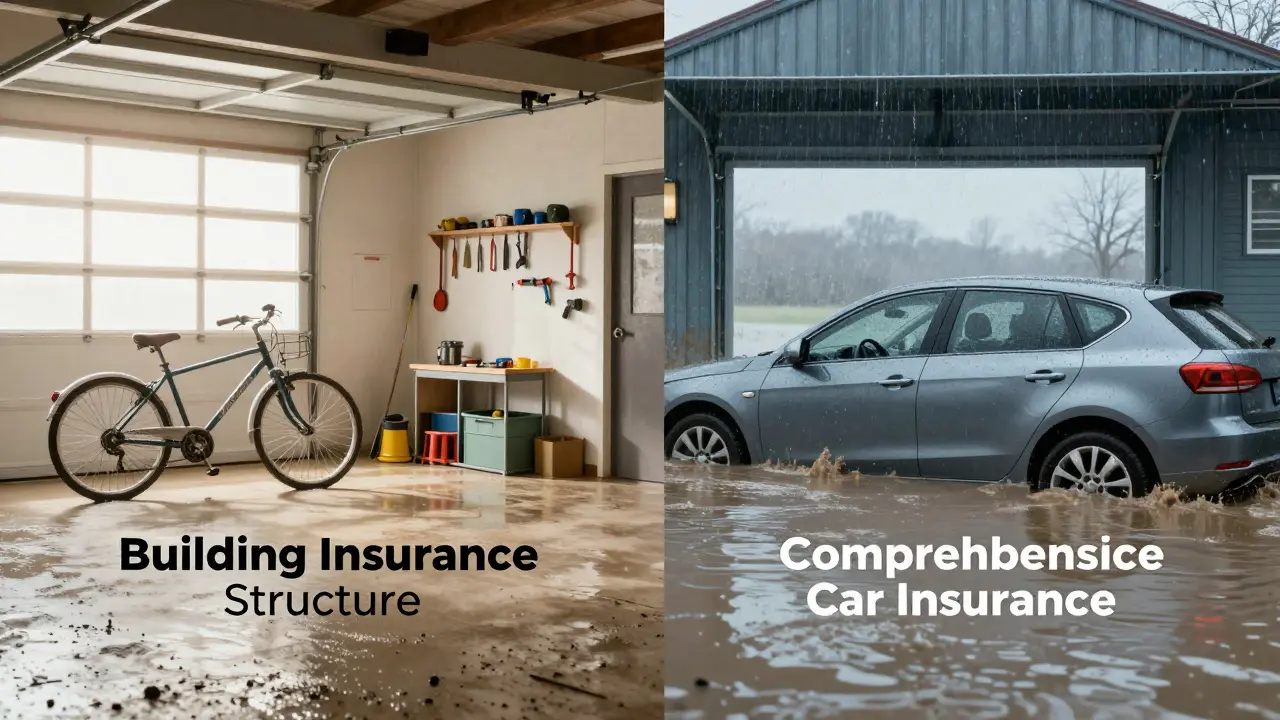

Existuje jeden velký slepý bod, který překvapí mnoho lidí. Pojištění stavby garáže nezahrnuje vozidla v ní parkovaná. Pokud přijde velká voda a zaplaví vaši garáž, pojišťovna vám zaplatí opravu stěn, podlahy a vrat. Ale auto, které utonulo v blátě, není součástí tohoto plnění. Pro ochranu auta potřebujete havarijní pojištění vozidla. Základní povinné ručení v takovém případě nepomůže, protože jde o živelní pohromu, ne o dopravní nehodu.

Taktéž základní krytí pojištění nemovitosti často nezahrnuje krádež, vandalismus ani povodeň. Tyto rizika musíte aktivně připojistit výběrem vyššího rozsahu krytí. Základní varianta obvykle pokrývá pouze požár, explozi, bouřku a pád letadla. Pokud chcete mít klidný spánek, zvolte rozšířenou variantu, která zahrnuje všechny běžné rizika.

Ceny a návratnost investice

Kolik vás takové kompletní pojištění stojí? Ceny se liší podle hodnoty nemovitosti a zvolených limitů. Komplexní pojištění rodinného domu s hodnotou 4,5 milionu korun, včetně garáže a vybavení domácnosti za 500 000 korun, se obvykle pohybuje mezi 2 000 až 3 000 Kč ročně. Samostatné pojištění menší garáže s pojistnou částkou 500 000 Kč lze získat i za cenu pod 1 000 Kč ročně. Vzhledem k tomu, že oprava po povodni nebo požáru se počítá v desítkách tisíc, je tato roční investice velmi rozumná.

Shrnutí kroků pro nastavení krytí

- Zkontrolujte, zda má garáž stejnou adresu jako dům. Pokud ano, pojistěte ji jako vedlejší stavbu.

- Vypočítejte reálnou cenu obnovení garáže a zahradních staveb (včetně sutě a projektu).

- Ověřte si limity pojistného produktu. Pokud je 100 000 Kč málo, změňte produkt nebo navýšte limit.

- Zajistěte si oplocení dle norem vaší pojišťovny (min. 120-150 cm) a vždy branku uzamykejte.

- Připojistěte si krádež, vandalismus a povodeň, pokud nejsou v základním balíku.

- Ujistěte se, že máte havarijní pojištění auta, pokud ho parkujete v garáži.

Je garáž automaticky pojištěná, když mám pojištěný dům?

Ne, nikdy není pojištěná automaticky. I když je garáž součástí domu, musíte ji explicitně uvést v pojistné smlouvě jako vedlejší stavbu a stanovit pro ni pojistnou částku. Pokud ji neuvedete, pojišťovna ji nebude uznávat jako pojištěný objekt.

Co dělat, pokud je garáž na jiné adrese než můj dům?

Musíte ji pojistit samostatnou smlouvou. Některé pojišťovny umožňují připojištění garáže do 15 km od hlavního bydliště v rámci jednoho balíku, ale pokud je vzdálenost větší nebo má garáž vlastní číslo popisné, je nutné uzavřít zvláštní pojistnou smlouvu pro tuto nemovitost.

Proč mi pojišťovna nevyplatila krádež z garáže?

Nejčastější důvodem je nesplnění bezpečnostních podmínek. Pokud nebyly vrata garáže nebo branka do dvora zamčená, pojišťovna škodu odmítne. Dále může jít o nedostatečnou výšku plotu, která neodpovídá požadavkům vaší pojišťovny (obvykle 120-150 cm), nebo o to, že jste neměli sjednané krytí krádeže (základní krytí ji často nezahrnuje).

Zahrnuje pojištění garáže i auto v ní parkující?

Ne. Pojištění stavby garáže chrání pouze budovu (stěny, střechu, podlahu). Vozidla v ní umístěná nejsou součástí tohoto krytí. Pro ochranu auta proti povodni, požáru nebo vandalství potřebujete havarijní pojištění vozidla.

Jaká je ideální pojistná částka pro vedlejší stavby?

Pojistná částka by měla odpovídat aktuální ceně obnovení stavby v případě totální škody. Zahrnout by měla náklady na materiály, práci, demolici sutě a projektovou dokumentaci. Orientačně se doporučuje sledovat reálné ceny stavebních prací v daném roce, nikoliv kupní cenu pozemku ani historickou cenu výstavby.

Napsal Klára Holubová

Vše od autora: Klára Holubová