Chceš si koupit byt v novostavbě, ale nechceš riskovat, že ti banka hypotéku odmítne až po výběru bytu? Předschválená hypotéka u developera je přesně to, co potřebuješ. Nejde o magický kouzelný papír, ale o reálný nástroj, který ti dá jistotu - a zároveň ti může ušetřit týdny a tisíce korun. Více než 23 % všech hypoték v Česku v roce 2023 šlo na novostavby. A většina těch, kdo je brali, měla předschválení. Ale jak to vlastně funguje? A proč někdo z toho vypadne jako z koule?

Co je předschválená hypotéka u developera?

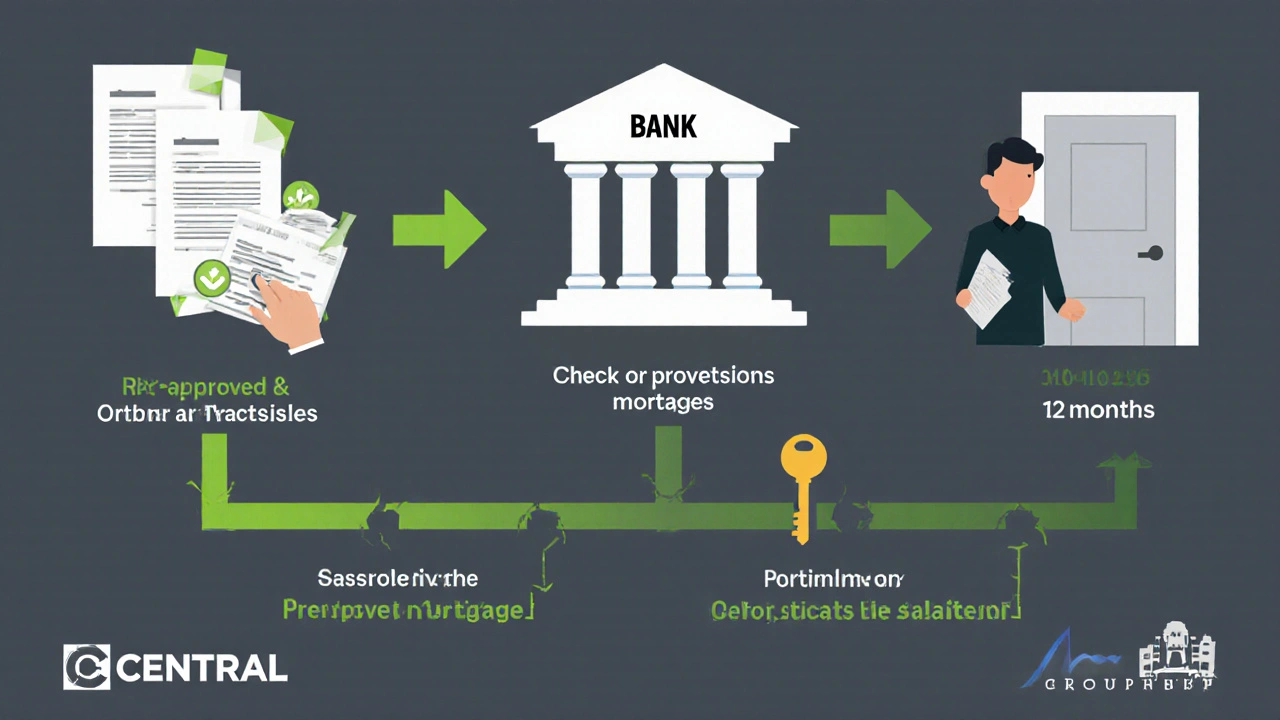

Není to hypotéka na konkrétní byt. Není to ani jen potvrzení, že jsi „dobrý klient“. Je to předschválení - banka ti říká: „Máš šanci na úvěr do 8 milionů korun, pokud si vybereš byt v projektu, který schválíme.“ Tady je klíč: banka posuzuje nejen tebe, ale i developera. Zkontroluje, jestli má výstavbu schválenou, jestli dělal předtím projekty bez problémů, jestli má peníze na dokončení. Pokud vše sedí, dá ti předschválení na 3 až 12 měsíců.

Na rozdíl od klasické hypotéky, kde hledáš byt a pak teprve chodíš k bankě, tady začínáš s bankou. Vybereš si projekt, který má předschválení - a pak už jen potvrzuješ, že byt je ten, který si vybíráš. Nejde o závaznou smlouvu, ale o silný signál. Developer ví, že jsi vážný zájemce. A to ti může přinést slevu na poplatky, nižší úroky nebo dokonce zdarma úvěrové pojištění.

Proč to vlastně funguje?

Banka nechce riskovat, že ti půjčí 8 milionů, ale byt se nikdy nedokončí. Nebo že se změní stavební plán a byt bude mít jinou kvalitu. Proto se podívá na developera jako na partnera. Pokud je to Central Group, CPI nebo Penta Real Estate, banka ví, že projekty mají schválené dokumenty, zákazníci nejsou zklamání, a výstavba probíhá podle harmonogramu.

U klasického bytu banka posuzuje stav nemovitosti: je v ní vlhkost? Je v ní nějaká vada? Je v ní nějaký závazek? U novostavby to nezná. Tam posuzuje, jestli developer je spolehlivý. A to je větší riziko - ale i větší možnost. Více než 65 % developerů v Česku dnes spolupracuje s bankami na speciálních hypotéčních produktech. To znamená, že pokud si vybereš projekt od někoho, kdo má s bankou dohodu, máš výhodu.

Co ti předschválení přesně dává?

Největší výhoda je jistota. Víš, kolik ti banka půjčí. Víš, kolik musíš mít vlastních peněz. A víš, jaké budou úroky. Třeba: máš předschválení na 8 milionů korun. Byt stojí 10 milionů. Potřebuješ 2 miliony vlastních peněz. A to už víš v předstihu. Nemusíš chodit po bytovkách, kde ti někdo říká: „Tady je 9 milionů.“ A pak se dozvíš, že banka ti dá jen 7.

Druhá výhoda je rychlost. Když najdeš byt, který ti sedí, můžeš podepsat smlouvu hned. Zatímco ostatní zájemci ještě čekají na schválení od banky, ty už máš klíč k bytu. Na HypoForum.cz uživatel PetrN říkal: „Díky předschválení jsem mohl okamžitě rezervovat byt, zatímco ostatní ještě obcházeli banky.“

Třetí výhoda je sleva. Někteří developery nabízejí „hypotéku za polovic“. Co to znamená? Například: úrok 2,99 % místo 4,5 %. To je rozdíl tisíců korun měsíčně. Nebo ti developer zaplatí poplatky za vypracování hypotéky - 20 000 až 50 000 Kč. To je jako kdyby ti někdo dal zdarma přístup k internetu, když si kupuješ byt.

Kde se to děje? Kdo to nabízí?

Největší banky v Česku: Komerční banka, ČSOB a Česká spořitelna. Všechny mají spolupráci s největšími developery. ČSOB například od října 2023 prodloužil platnost předschválení pro novostavby z 6 na 12 měsíců. Proč? Protože průměrná doba výstavby je 14,7 měsíce. Předtím ti předschválení vypršelo, než byl byt hotový. Teď už ne.

Developery, které často spolupracují s bankami: Central Group, CPI Property Group, Penta Real Estate, DCM, a některé menší, ale spolehlivé firmy jako Březina nebo Vítkovice Development. Pokud vidíš, že developer má na své stránce „spolupráce s ČSOB“ nebo „předschválené hypotéky“, je to dobrý signál.

Co ti banka potřebuje?

Nejde o to, že máš 100 000 Kč měsíčně. Jde o to, že máš stabilní příjem a žádné nevyřešené dluhy. Banka se podívá na:

- Potvrzení o výši mzdy (od zaměstnavatele) nebo daňové přiznání (pro OSVČ)

- Bankovní výpisy za posledních 3 měsíce

- Úvěrovou historii (jestli jsi někdy měl splátkový dluh, který jsi neplatil)

- Stávající dluhy (např. autoúvěr, spotřební úvěr)

Proces trvá 3 až 7 dní - ale u developerů to může trvat 2 až 3 týdny. Proč? Protože banka musí zkontrolovat i stavební dokumentaci. Pokud je projekt nový, musí se podívat na schválení stavebního úřadu, na plány, na rozpočet výstavby. To je víc práce než jen zkontrolovat byt.

Rizika - co se může pokazit?

Předschválení není záruka. Je to jen příležitost. A tady jsou ty nejčastější pasti:

- Zpoždění výstavby. 28 % novostaveb se zpožďuje. Pokud ti předschválení vyprší, musíš žádat o prodloužení. A to stojí 2 000 až 5 000 Kč. Uživatelka LucieK na HypoForum.cz řekla: „Výstavba se zpozdila o 8 měsíců, musela jsem platit 3 500 Kč za prodloužení.“

- Změna projektu. Pokud developer změní plán - třeba přidá více podlaží nebo změní výbavu bytu - banka může říct: „To už není ten samý byt.“ A pak ti může snížit částku nebo odmítnout.

- Nečekané náklady. Některé projekty mají skryté poplatky: příspěvek na společné části, údržba, základní vybavení. To se v předschválení neuvádí. Musíš si to ověřit s developerem.

- Neplatný účel. Některé banky mají podmínku, že byt musí být pro vlastní bydlení. Pokud chceš byt jako investici, může ti to předschválení zrušit.

Pokud se stane něco z toho, banka nemusí předschválení dodržet. Je to jen předběžné schválení. Konečné schválení závisí na konkrétní nemovitosti, kterou vybereš. To je důležité. Některé banky to v marketingu představují jako „jistotu“. Ale to je jen marketing.

Co dělat, když chceš začít?

1. Zjisti, jaký máš rozpočet. Kolik máš vlastních peněz? Kolik můžeš měsíčně splácet? Použij kalkulačku - např. na Kalkulator.cz. Zjisti, kolik ti banka může půjčit.

2. Vyber 2-3 projekty. Najdi developery, kteří mají předschválení od ČSOB, KB nebo České spořitelny. Podívej se na jejich stránky. Hledej slova: „předschválená hypotéka“, „spolupráce s bankou“, „hypotéka za polovic“.

3. Podávej žádost. Najdi větší banku. Přijď s dokumenty: potvrzení o mzdech, výpisy, ID. Banka ti dá předschválení. Většinou v písemné podobě.

4. Rezervuj byt. Když máš předschválení, jdi k developerovi. Řekni: „Mám předschválení od ČSOB. Můžeme podepsat smlouvu?“ Většinou ti to přinese výhodu.

5. Nezapomeň na prodloužení. Pokud se výstavba zpozdí, žádej o prodloužení předschválení hned, jak víš, že to půjde později. Nečekej, až ti vyprší.

Je to pro tebe?

Předschválená hypotéka u developera je skvělá volba, pokud:

- Chceš byt v novostavbě

- Máš stabilní příjem

- Chceš mít jistotu, že ti banka půjčí

- Chceš využít slevy od developerů

Není to pro tebe, pokud:

- Chceš byt hned

- Neznáš rozdíl mezi „předschválením“ a „schválením“

- Nechceš čekat 12-18 měsíců na byt

- Máš nestabilní příjem nebo dluhy

Podle GfK 85 % lidí, kteří použili předschválenou hypotéku na novostavbu, by to doporučilo dalším. Ale 32 % muselo čelit změnám - a to kvůli zpožděním. Takže: je to dobrý nástroj, ale ne záruka. Zkus to. Ale připrav se na všechno.

Je předschválená hypotéka závazná pro banku?

Ne, předschválení není závazné. Je to pouze předběžné potvrzení, že máš šanci na hypotéku, pokud vybereš nemovitost, která banku uspokojí. Konečné schválení závisí na konkrétním bytu, jeho hodnocení a dokumentaci. Banka může odmítnout, pokud se změní stavební plán nebo pokud byt neodpovídá podmínkám.

Jak dlouho trvá získání předschválení?

Standardně to trvá 3-7 pracovních dnů. U developerů, kde banka musí posoudit i stavební dokumentaci, může proces trvat 2-3 týdny. Čas závisí na komplexnosti projektu a na tom, jak rychle dodáš dokumenty.

Můžu si vybrat jakýkoli byt u developera?

Ne. Předschválení platí jen pro byty v konkrétním projektu, který banka schválila. Pokud si vybereš byt s jiným plánem, výbavou nebo lokalitou, banka může odmítnout hypotéku. Vždy se ujisti, že byt odpovídá podmínkám uvedeným v předschválení.

Co se stane, když se výstavba zpozdí?

Pokud se výstavba zpozdí a předschválení vyprší, musíš žádat o jeho prodloužení. Většina bank to umožňuje, ale za poplatek - obvykle 2 000-5 000 Kč. Některé banky, jako ČSOB, už od října 2023 nabízejí prodloužení až na 12 měsíců, což pokrývá průměrnou dobu výstavby.

Je lepší předschválená hypotéka než klasická?

Je lepší, pokud chceš novostavbu a chceš mít jistotu a výhody. U klasické hypotéky hledáš byt a pak čekáš na banku - to trvá déle a můžeš zklamat. U předschválené máš jistotu předem a můžeš využít slevy od developerů. Ale pokud chceš byt hned, nebo nechceš čekat, je klasická hypotéka lepší volba.

Napsal Stepan Prucha

Vše od autora: Stepan Prucha